中枢不雅点:短期:RU中性NR中性萝莉 在线

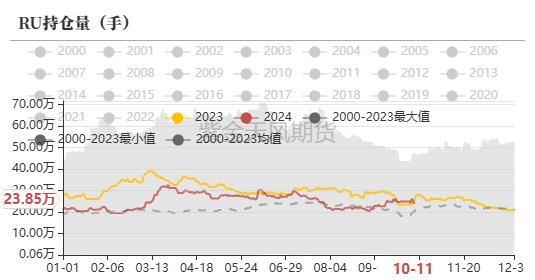

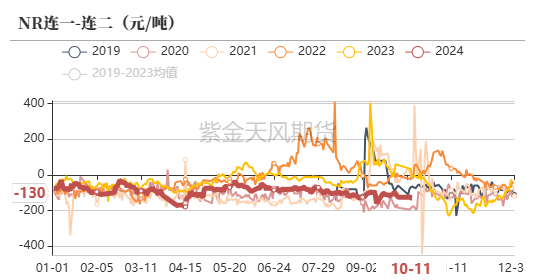

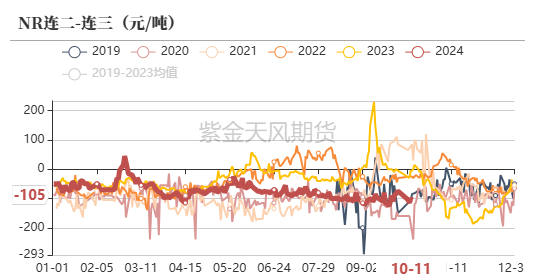

盘面RU、NR下落;RU-NR价差走缩;RU1-5月差延续C结构,走弱;NR连一-连二、连二-连三月差延续C结构。

基本面RU:浓乳成品开工下滑+产区天气可以+老全乳去库速率放缓(空),但1-8月累计入口同比大幅下降+本周半钢、全钢开工加多+收储预期(多),判断本周RU价钱宽幅震憾。NR:8月泰国出口量环比陆续加多+产区天气可以(空),但本周半钢、全钢开工加多,库存下降+深色胶难累库(多),判断本周NR价钱宽幅震憾,风险点在EUDR漠视推迟落地对情怀的影响。

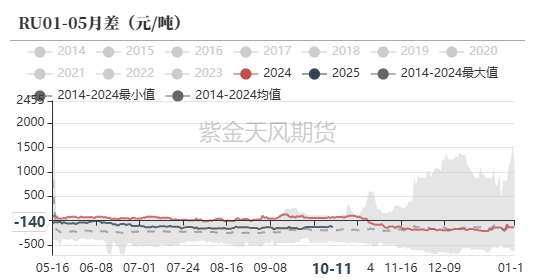

RU1-5月差:中性RU1-5月差来去契机较小。

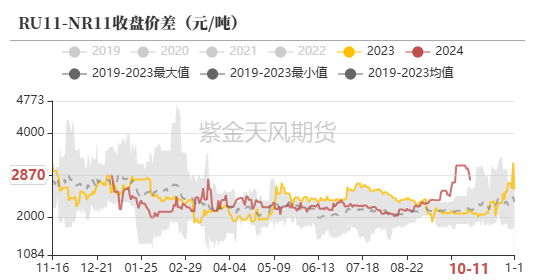

RU-NR价差:中性偏多禁止10月11日,RU11-NR11价差为2870元/吨,环比上周下落。收储预期下,预测价差有走扩的契机。

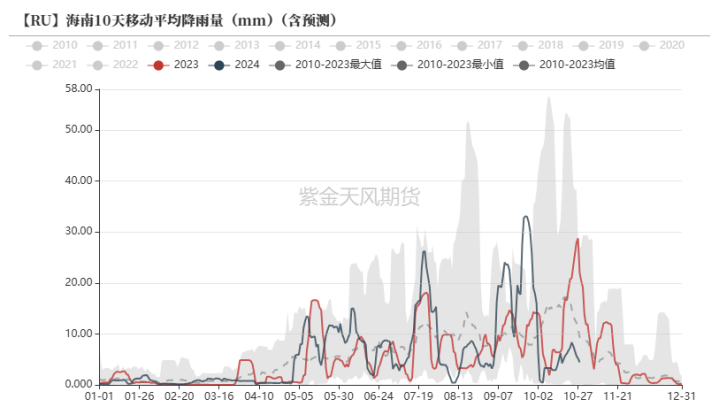

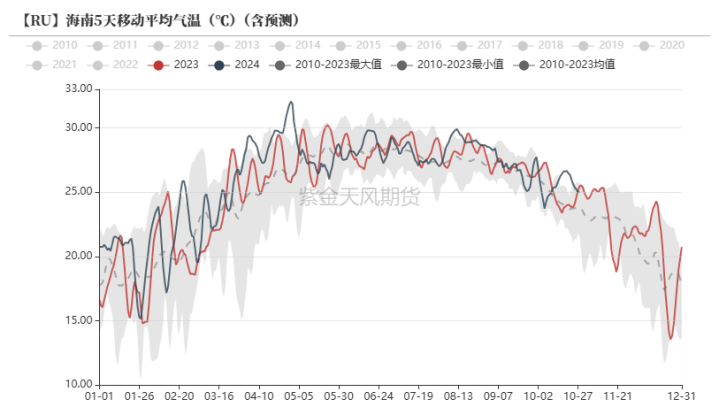

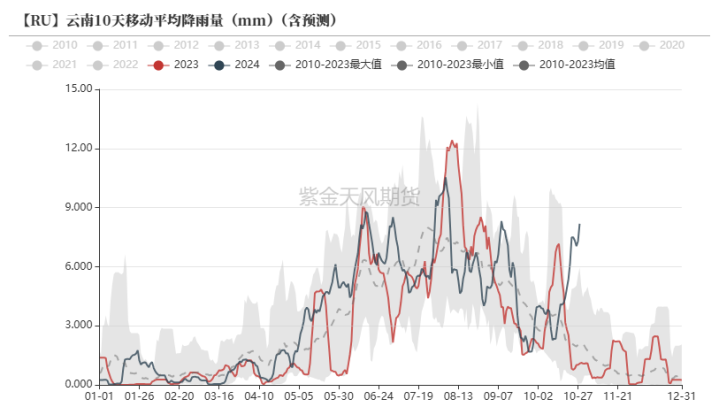

产区天气:中性偏空东南亚主产区天气在一定进度上有所改善,泰国南部降雨预测加多。

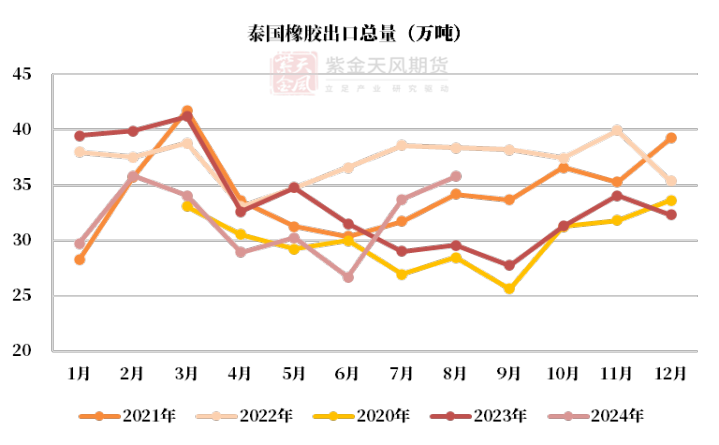

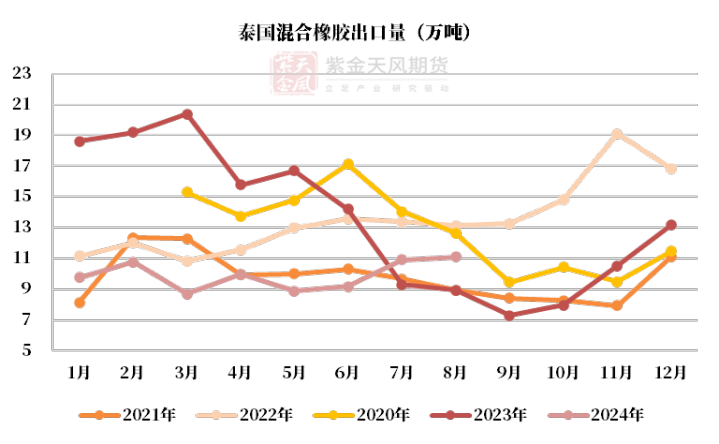

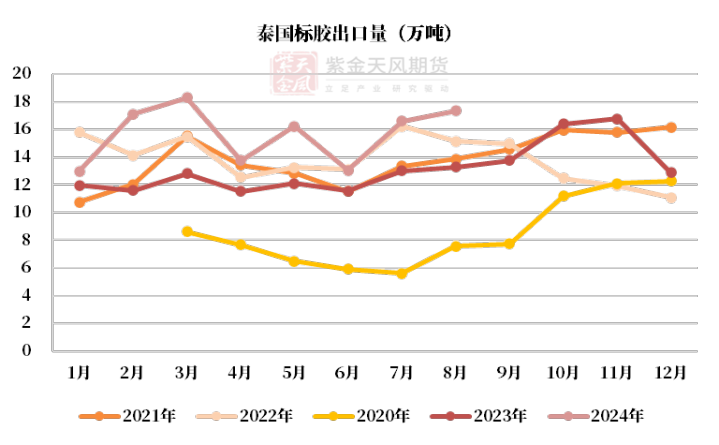

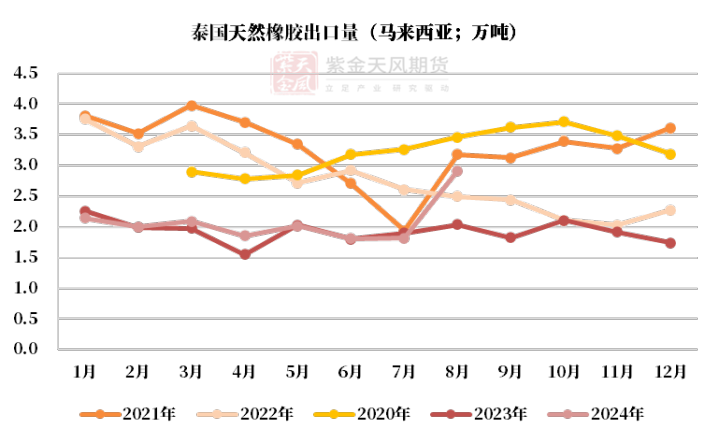

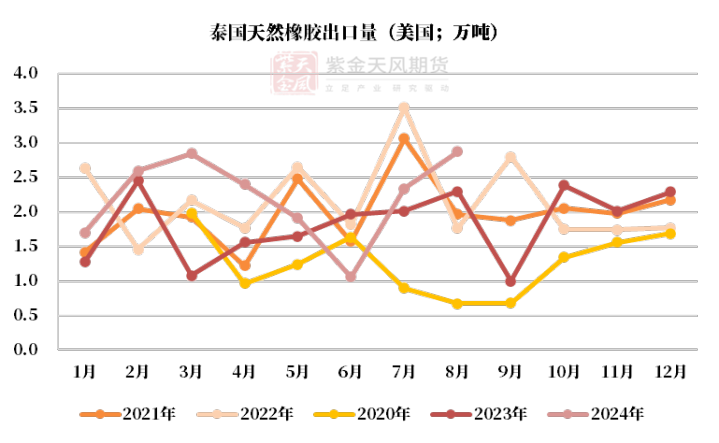

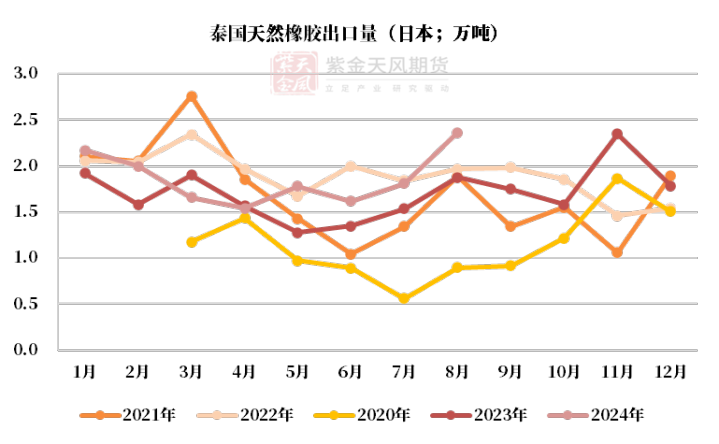

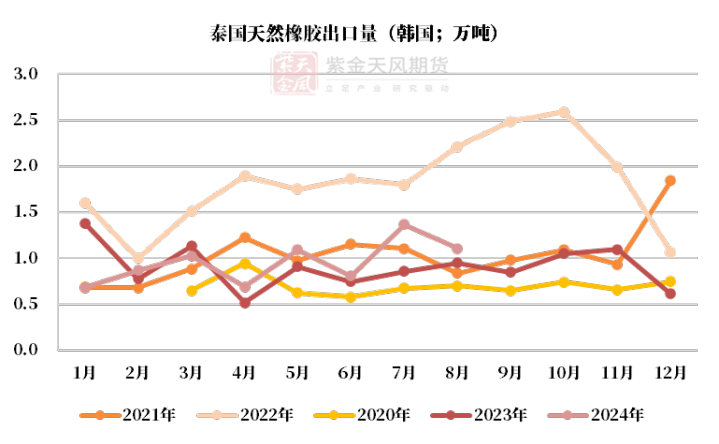

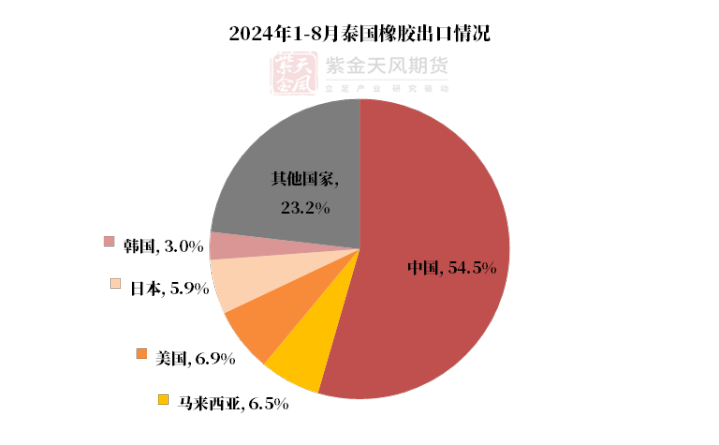

泰国供应:中性原料价钱下落,8月出口同比+21%,累计出口同比-8%。

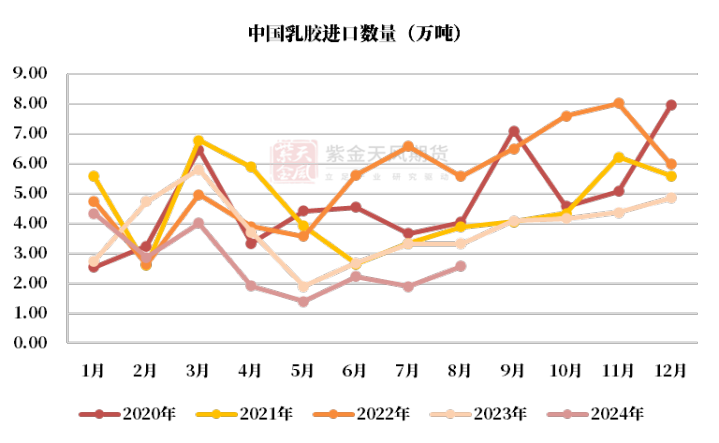

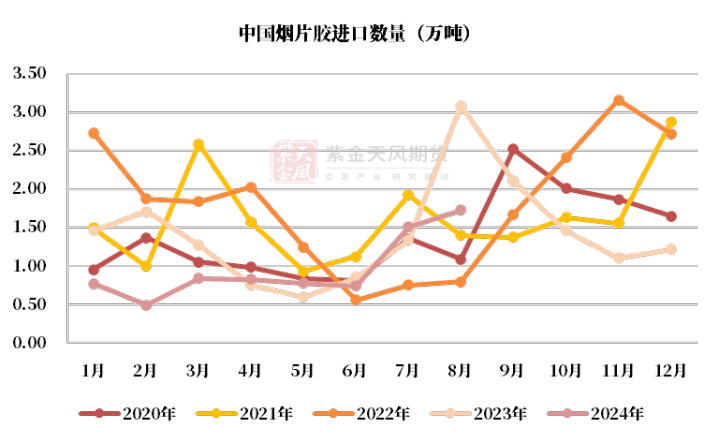

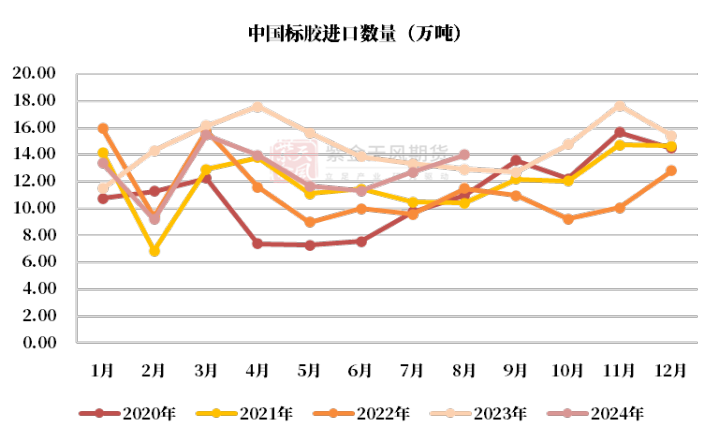

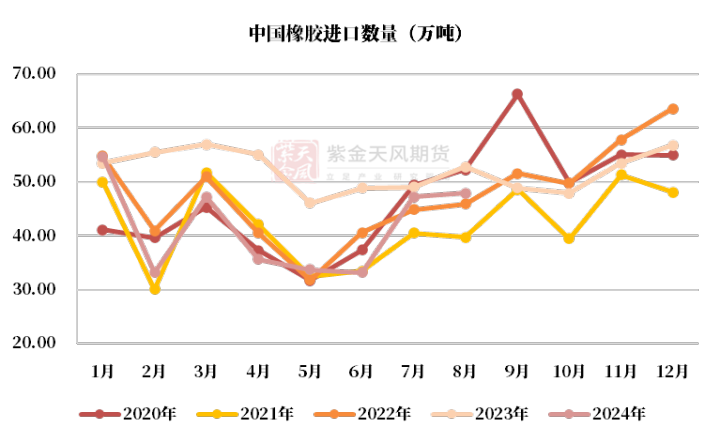

国内供应:中性偏多原料价钱高位回落,加工利润较好;8月入口同比-9%,累计入口同比-20%。

轮胎:中性浮滥预期走低,但本周半钢、全钢开工加多,半钢库存下降。

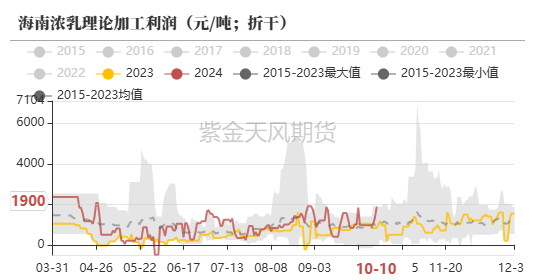

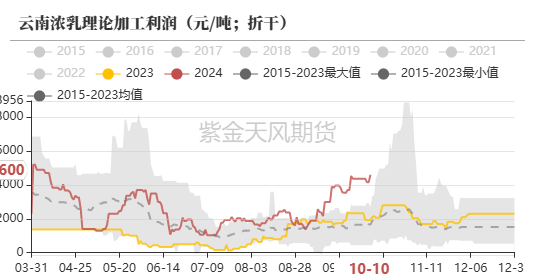

浓乳成品:中性浓乳成品开工稍有下滑,订单尚可。

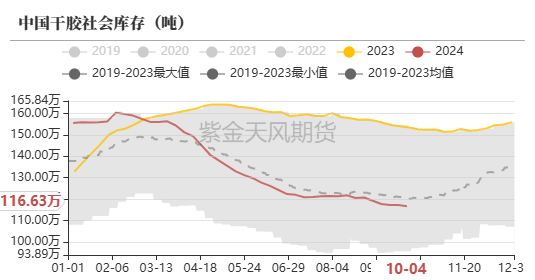

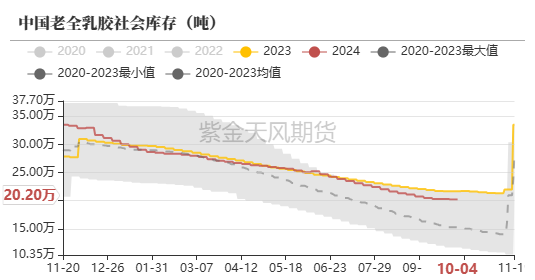

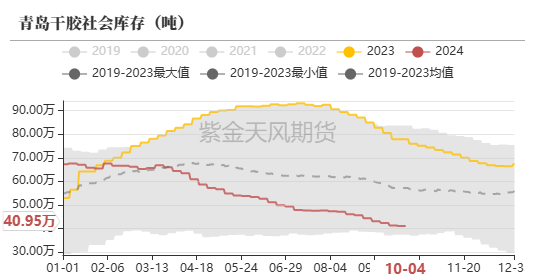

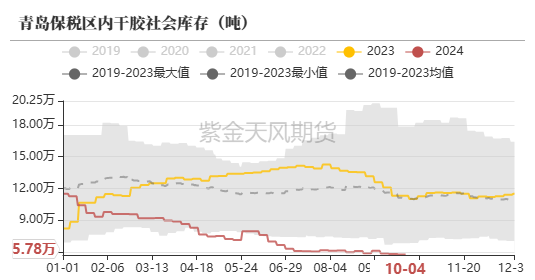

社会库存:RU中性NR中性偏多禁止10月4日,中国全乳胶现货库存-800吨,深色胶现货库存环比减少。

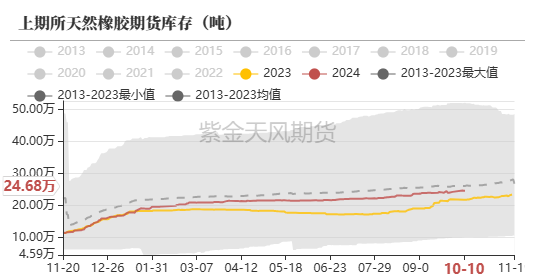

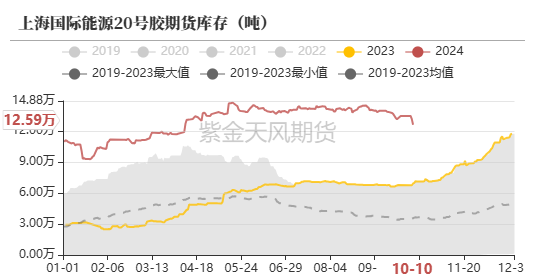

期货库存:RU中性NR中性禁止10月10日,上期所天胶期货库存环比加多,20号胶期货库存环比减少。

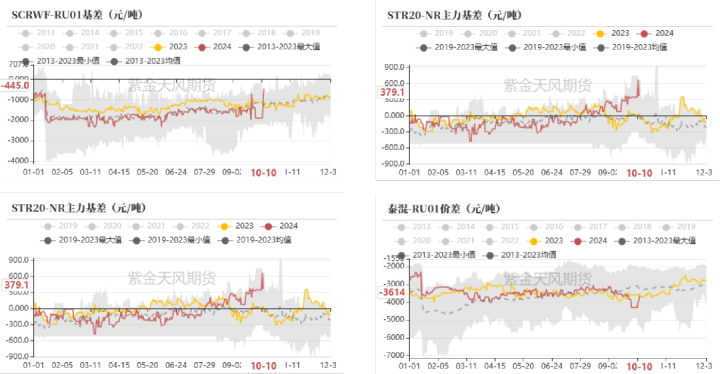

非标价差:中性泰混-RU01价差为-3914元/吨,位于均值近邻。

战术:中性EUDR漠视推迟实施概率较大;周六的财政会议更多侧重托底防风险。

国外供应:天气改善

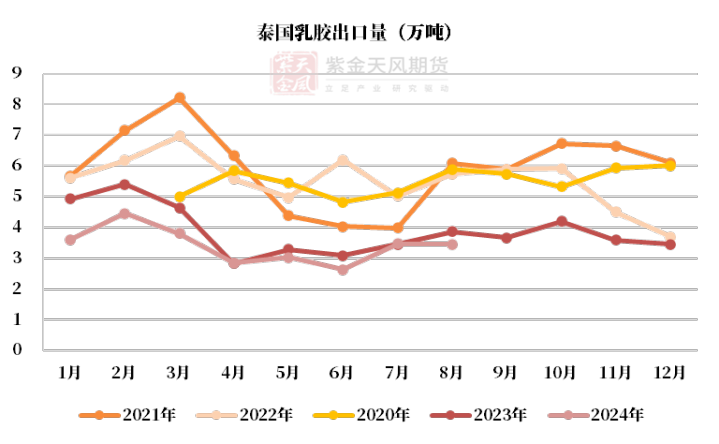

8月出口量抓续反弹

东南亚主产区天气改善

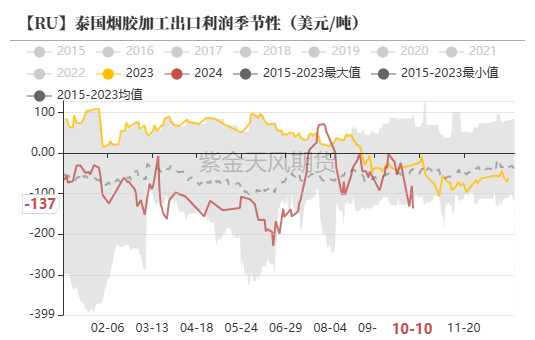

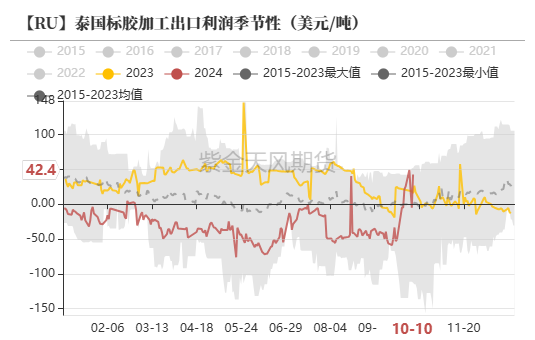

原料价钱小幅回落,标胶加工利润转好

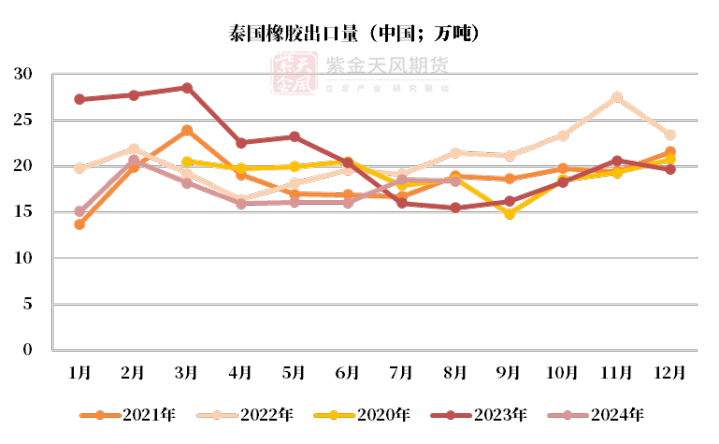

泰国8月出口同比+21%,累计出口同比-8%

泰国8月出口往中国同比+19%,累计出口同比-23%

麻豆足交

国内供应:加工利润抓续

1-8月入口量同比-20%

云南异日降雨量预测加多

原料价钱高位回落,加工利润较好

中国8月入口同比-9%,累计入口同比-20%

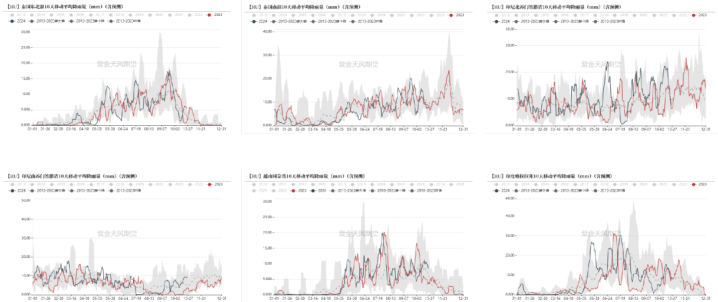

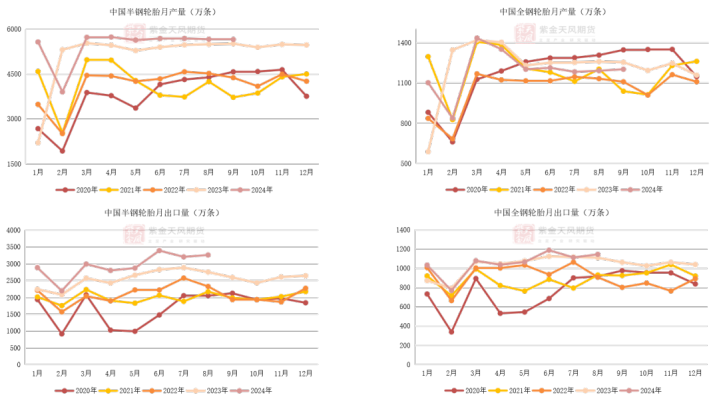

下流:半钢、全钢开工加多

库存下降

半钢、全钢开工加多,半钢库存下降

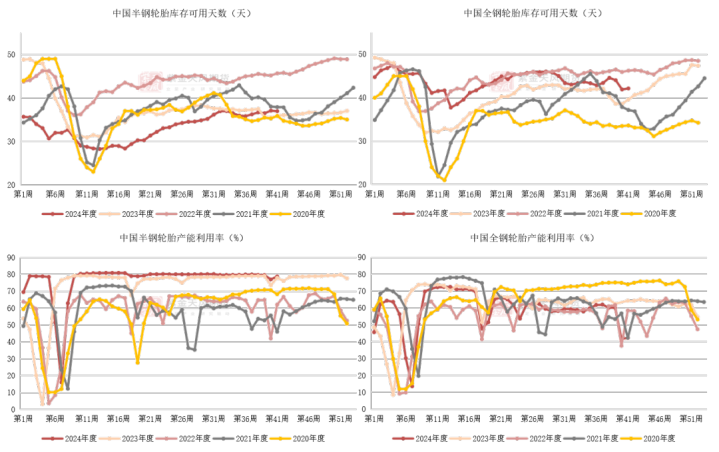

禁止10月11日,中国半钢轮胎周度产能应用率环比加多。库存可用天数环比下降。

禁止10月11日,中国全钢轮胎周度产能应用率环比加多。中国全钢轮胎库存可用天数环比微增。

9月,全钢产量环比微增、半钢产量环比下降

浓乳成品开工稍有下滑,订单尚可

库存:老全乳去库速率放缓

现货库存仍在低位

禁止10月4日,中国全乳胶现货库存-800吨,深色胶现货库存环比减少。

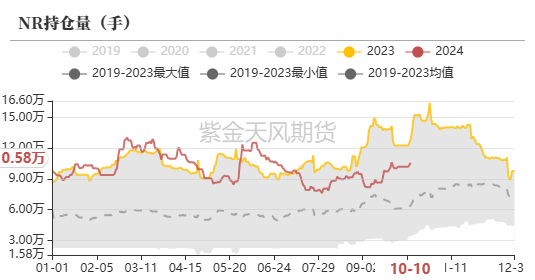

NR库存历史高位

禁止10月10日,上期所天胶期货库存环比加多,20号胶期货库存环比减少。

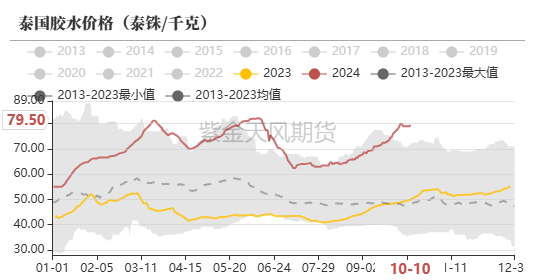

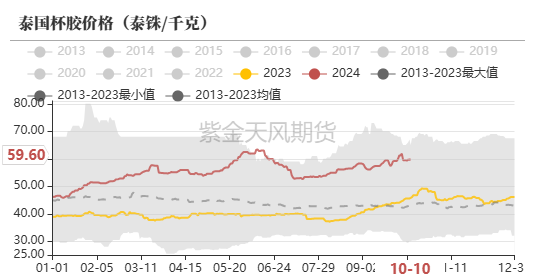

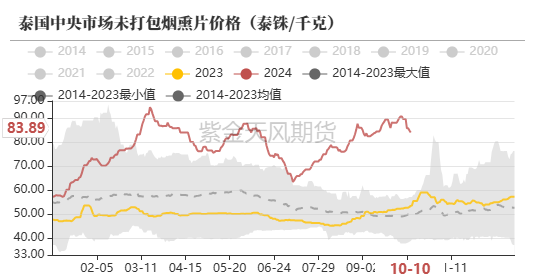

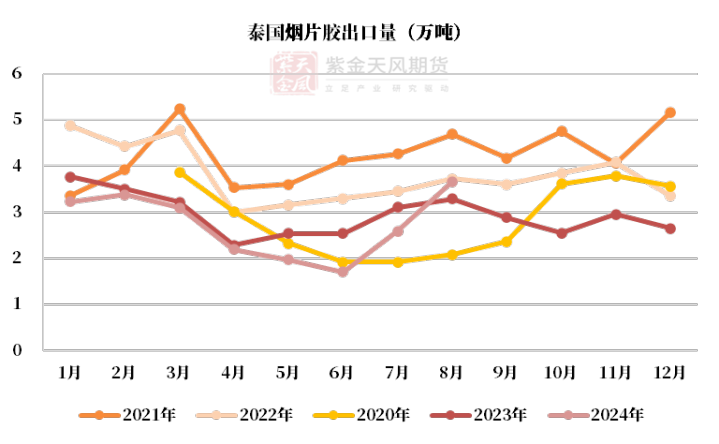

商场:烟片涨幅较大

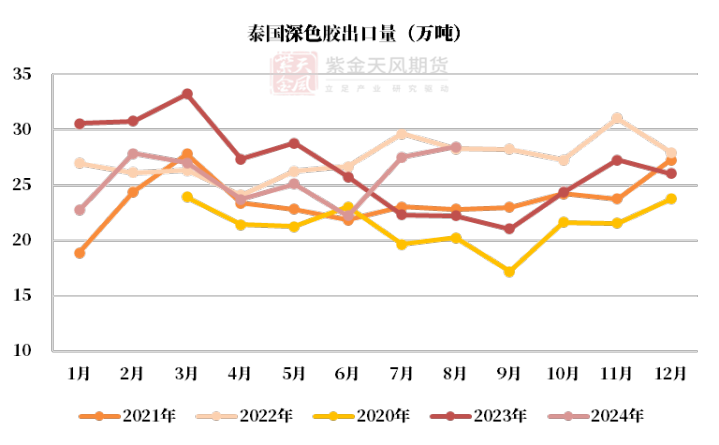

深色胶现货涨幅大于船货

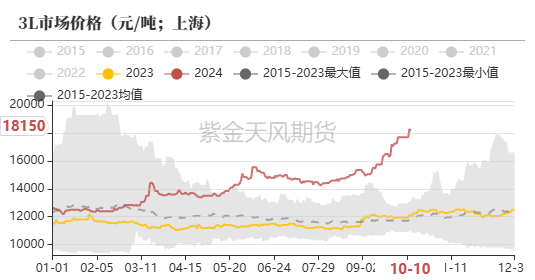

淡色胶巨额回落,3L价钱抓续高潮

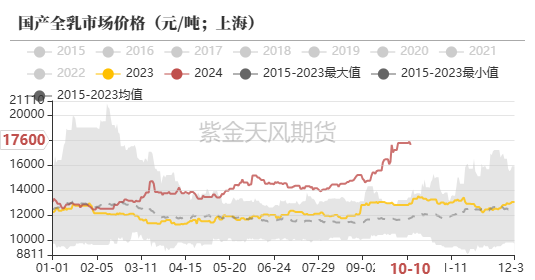

禁止10月10日,国产全乳胶价钱为17600元/吨,环比上周下落150元/吨。

禁止10月10日,越南3L胶价钱为18150元/吨,环比上周高潮450元/吨。

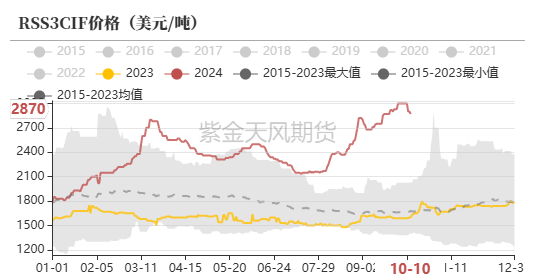

禁止10月10日,RSS3烟片胶CIF价钱为2870好意思元/吨,环比上周下落160好意思元/吨。

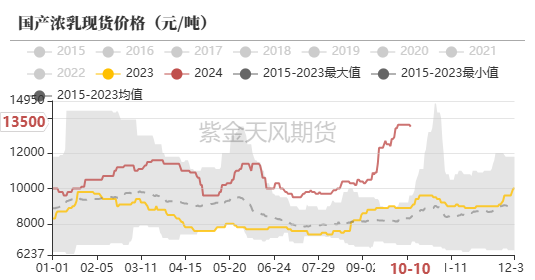

禁止10月10日,浓乳胶价钱为13500元/吨,环比上周下落100元/吨。

深色胶跌幅较大

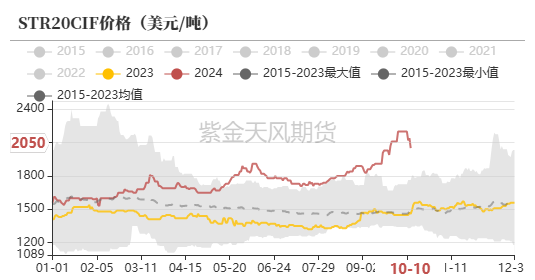

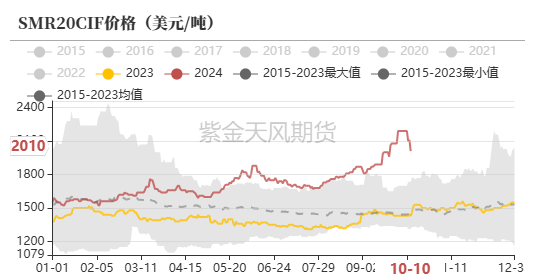

禁止10月10日,泰标船货为2050好意思元/吨,环比上周下落150好意思元/吨,印标船货为2010好意思元/吨,环比上周下落130好意思元/吨。

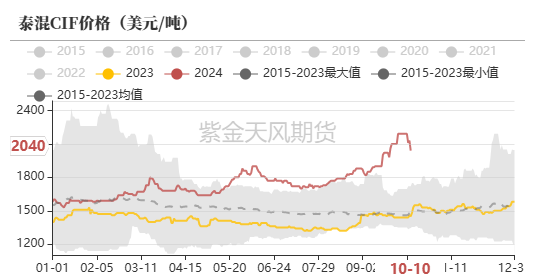

禁止10月10日,泰混船货为2040好意思元/吨,环比上周下落150好意思元/吨。

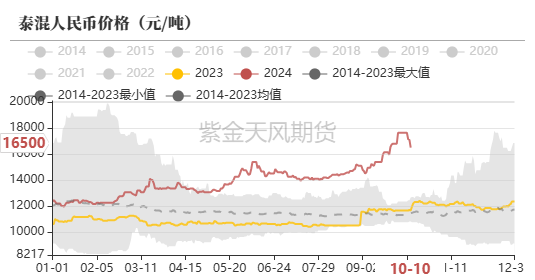

禁止10月10日,泰混东谈主民币现货为16500元/吨,环比上周下落1150元/吨。

价差:深淡色价差走扩还有空间

盘面下落,深淡色价差走缩

泰标-NR价差偏高

NR、RU月差C结构

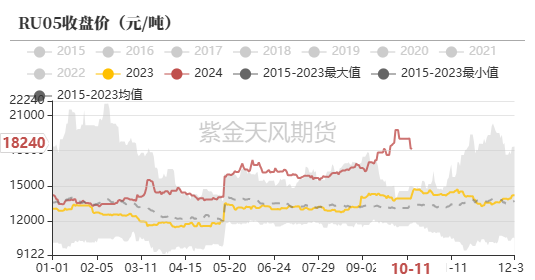

禁止10月11日,RU01-05月差为-140元/吨,环比上周下落10元/吨。

禁止10月11日,NR连一-连二月差为-130元/吨,环比上周下落5元/吨;NR连二-连三月差为-105元/吨,环比上周下落30元/吨。

萝莉 在线

萝莉 在线